2024년 1월부터 도입될 신생아 특례대출은 디딤돌과 특례보금자리론을 이어 정부에서 새롭게 선보인 대출 제도입니다. 이 대출 제도는 저출산 문제를 예방하고 더 안정적인 미래를 구축하는 데 목적을 두고 있습니다.

오늘은 대한민국의 미래를 위해 현 정부의 노력이 담긴 신생아 특례대출의 조건, 금리, 대환에 대해 자세히 알아보도록 하겠습니다.

신생아 특례대출 조건 및 제출 서류

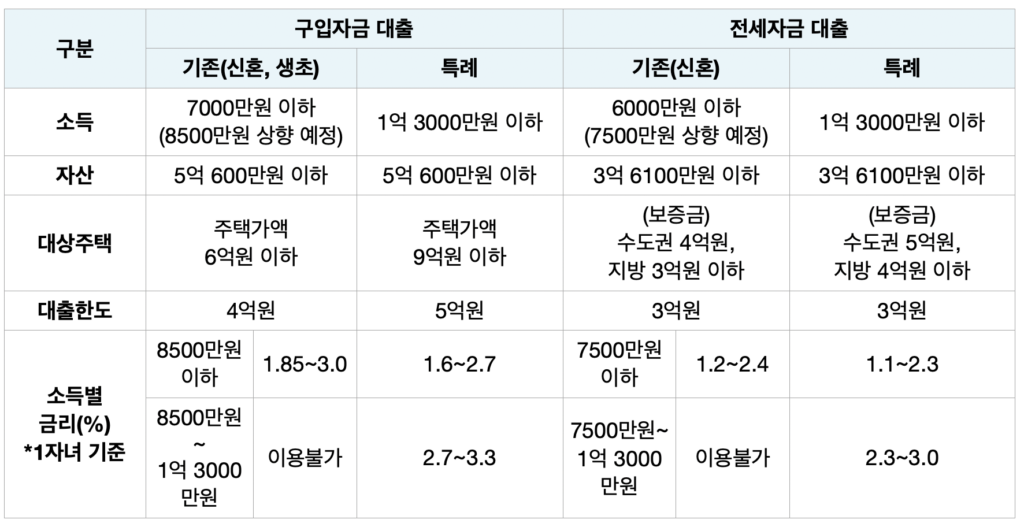

신생아 특례대출은 구입 자금 대출과 전세자금 대출이 있습니다. 구입 자금 대출은 매매 시 대출이 가능한 조건이며 전세자금 대출은 전세 시 대출이 가능한 대출 조건입니다.

신생아 특례 구입 및 전세 자금 대출안

신생아 특례대출의 구입 자금 대출과 전세자금 대출의 소득, 자산, 대상 주택, 대출 한도, 소득별 금리의 대출안을 자세히 살펴보겠습니다.

1. 신생아 특례대출 신청 조건

신청 대상

-

- 2023년 1월 1일 이후 2년 이내 출산한 무주택 가구

-

- 혼인 여부 무관

-

- 사실혼, 미혼모 가능

-

- 입주하기 전까지 출산 증명이 가능할 경우 임신 중에도 신청 가능

-

- 2023년생부터 신청 가능(첫 째, 둘째든 상관 없음)

-

- 출산한 신생아 기준이기 때문에 임신 여부로는 신청 불가능(단, 공공분양 주택은 임신 증명 시 신생아 특공 자격 부여)

소득 조건

-

- 부부 합산 기준 연 소득 1억 3천만원 이하

-

- 신청일 기준 연봉, 연금, 사업소득, 임대 소득, 이자 등 모든 소득 포함

자산 조건

-

- 부부 합산 기준 매매 5억 600만원, 전세 3억 6100만원 이하

-

- 미혼모의 경우 개인 자산 기준

-

- 부동산, 금융 자산, 자동차 등 모든 자산 포함

-

- 금융 자산은 가액 기준 5억, 부채는 상환 능력에 따라 적용

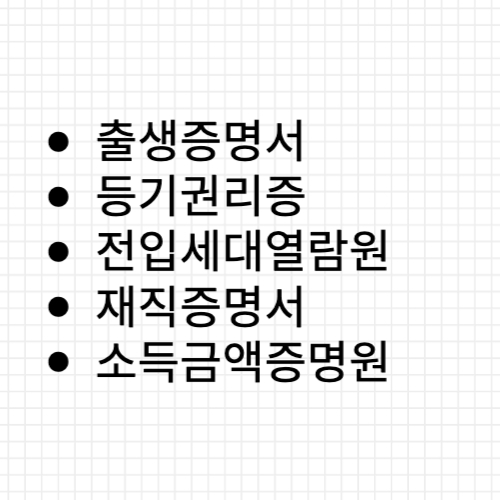

신생아 특례대출 신청 서류

신생아 특례대출은 아래의 한국금융공사 바로가기에서 신청이 가능합니다.

한국금융공사 바로가기

2. 신생아 특례대출 시 대상 주택

신생아 특례 대출 시 구입 자금 대출과 전세자금 대출에 따라 주택 금액이 제한되어 있습니다.

-

- 매매 9억원 이하

-

- 전세 보증금: 수도권 5억원 이하, 지방 4억원 이하

신생아 특례대출 금리 및 한도

신생아 특례대출의 금리는 구입 자금 대출과 전세자금 대출에 따라 소득별로 금리가 적용되며 자녀 한 명당 금리가 인하되는 금리 혜택도 있습니다. 또한 신청일 기준으로 출산 여부에 따라 금리 적용 기간도 다르기 때문에 필히 확인해 보시길 바랍니다.

신생아 특례대출의 대출 한도는 구입 자금 대출은 최대 5억, 전세자금 대출은 최대 3억원입니다. 그렇기 때문에 자본금과 신청할 대상 주택 금액을 확인하여 그에 필요한 금액을 체크하셔서 대출을 받으셔야 합니다.

구입 자금 대출 금리

-

- 8500만원 이하는 1.6%~2.7%

-

- 8500만원~1억 3000만원은 2.7%~3.3%

-

- LTV: 70%~80% 적용

-

- DSR: 40%~60% 적용

-

- 1자녀 출산 시 5년 동안 금리 적용

-

- 한 명 출산할 때마다 0.2%씩 인하하여 금리 적용(5년씩 총 3명 적용, 최장 15년까지 연장 가능)

전세자금 대출 금리

-

- 7500만원 이하는 1.1%~2.3%

-

- 7500만원~1억 3000만원은 2.3%~3.0%

-

- LTV, DSR: 전세자금 대출은 규정에 없으므로 미적용

-

- DTI: 60% 이내로 적용

-

- 한 명 출산할 때마다 0.2%씩 인하하여 금리 적용(4년씩 총 3명 적용, 최장 12년까지 연장 가능)

대출 한도

-

- 구입 자금 대출: 5억원

-

- 전세자금 대출: 3억원

신생아 특례대출 대환 여부

대출 대환이란?

이미 진행 중인 대출을 다른 대출로 상환하는 것을 의미합니다. 현재 진행 중인 대출의 이자율이나 대출 조건 등이 불리하게 느껴질 때 더 유리한 조건으로 변경하기 위해 새로운 대출을 통해 이전 대출을 상환하는 것을 말합니다.

만약 기존에 전세자금 대출이나 주택 담보 대출 등 주택 구입을 위한 대출을 받았다면, 신생아 특례대출로 갈아타서 기본 금리보다 낮은 이자율로 대출을 상환하는 것을 의미합니다.

원금이 클수록 이자율 1%의 차이로 몇천만원의 지출을 줄일 수 있으니, 신생아 특례대출의 신청 조건에 해당된다면 대환하는 것이 좋습니다.

신생아 특례대출로 대환할 경우 가계의 상황에 따라 유연하게 대출 기간도 조정할 수 있습니다.

현재 1주택 가구에 대한 대환 허용은 검토 중이기 때문에 추후 공지되는 사항을 확인해 보시길 바랍니다.

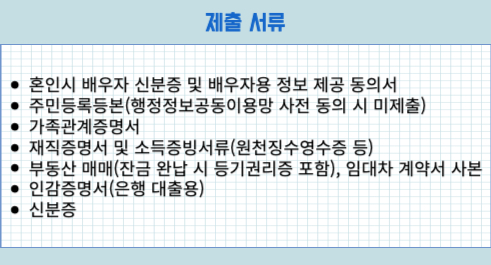

대환 시 필요한 제출 서류

신생아 특례대출 대환 시 필요한 서류는 아래를 참고해 주시길 바랍니다.

끝으로

오늘은 신생아 특례대출에 대한 정보를 함께 살펴보았습니다. 저출산 문제로 인해 사회적 대응의 한 부분으로서 다양한 혜택과 대출 조건으로 출산을 장려하고 긍정적인 사회적, 환경적 영향을 제공하려는 정부의 노력이 담긴 정책입니다.

앞으로도 지속적으로 저출산 문제를 해결할 수 있는 출산과 양육 지원 제도가 많이 생겼으면 좋겠습니다.

대출 이자 계산법

↓↓↓